Autres industries manufacturieres

Le Plan National de développement (PND) 2021-2025 ambitionne de faire de l’industrie manufacturière l’épine dorsale de la transformation structurelle de l’’économie. Les objectifs stratégiques associés à cette ambition sont le développement équilibré entre régions au travers de la mise en œuvre de grappes industrielles, l’accroissement de la compétitivité des industries manufacturières, et la densification de nos échanges extérieurs.

Pour atteindre ces objectifs, le Gouvernement a mis en œuvre des actions et autres réformes en vue d’améliorer la gouvernance, la productivité et la compétitivité du sous-secteur manufacturier à travers l’élaboration et la mise en œuvre d’un plan stratégique de relance des sociétés en difficulté (filière textile) ; la mise en place d’une aire dédiée au secteur du ciment d’une superficie de 59 ha dans la zone industrielle de PK24 ; l’amélioration de la qualité et la lutte contre la contrefaçon.

La politique industrielle a identifié sept (07) grappes industrielles sur lesquels doivent reposer le développement industriel dont l’agro-industrie et six (06) autres relatifs aux autres industries manufacturières à savoir l’industrie pharmaceutique, les matériaux de construction, d’ameublement et d’équipement, les industries chimique et plastique, le textile, l’assemblage, et l'emballage.[SK1]

Tableau 1 : Principaux indicateurs stratégiques du secteur de l’Industrie

|

Indicateurs clés |

Situation de référence |

Cible en 2023 |

Niveau en 2025 |

|

|

Année |

Valeur |

|||

|

Part du secteur industriel dans le PIB |

2019 |

21,2% |

24% |

28% |

|

Superficie totale des zones industrielles réhabilitées |

2020 |

360 ha |

600 ha |

|

|

Taux de réhabilitation des zones industrielles existantes |

2020 |

20% |

50% |

100% |

|

Indice Global de la Compétitivité du World Economic Forum Rang mondial IGC |

2019 2019 |

48,1 118e |

60 75e |

70 55e |

|

Nombre de zones industrielles aménagées |

2020 |

04 |

08 |

10 |

|

Nombre de zones industrielles réhabilitées |

2020 |

01 |

03 |

05 |

|

Taux de satisfaction des demandes de terrains Industriels |

2020 |

45% |

80% |

90% |

Source : PND 2021-2025

En 2021, la valeur ajoutée des autres industries manufacturières représente 5,6% du PIB contre 4,6% en 2015, et en moyenne 25,7% de la valeur ajoutée du secteur secondaire sur les cinq dernières années.

Tableau 2 : Part des autres industries manufacturières dans me PIB

|

Industries manufacturières |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2016-2021 (moy.) |

|

Part dans le PIB total (%) |

4,6 |

5,0 |

5,5 |

5,5 |

5,1 |

5,2 |

5,6 |

5,3 |

|

Part dans le PIB du secteur secondaire (%) |

23,7 |

26,3 |

26,6 |

26,2 |

24,0 |

24,7 |

26,3 |

25,7 |

Source : MEF, INS

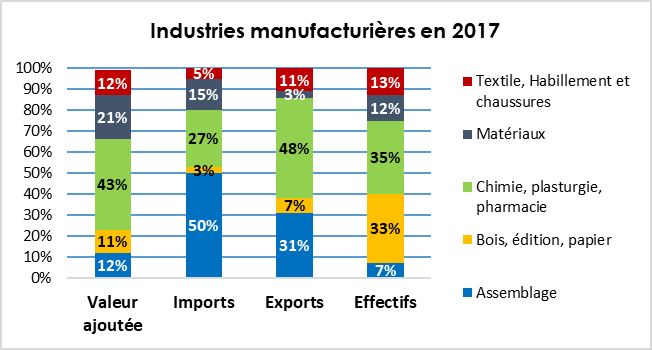

Les industries manufacturières (hors agro-alimentaire) sont dominées par les filières de la chimie, plasturgie et pharmacie (43% en 2017), et les matériaux (21% en 2017) ; tandis que les filières de l’assemblage (12% en quelle année ?), du textile (12% en quelle année ?), et du bois et imprimerie (11% en quelle année ?) sont faiblement représentées. En 2017, les industries manufacturières représentaient 25% des exportations du pays, tandis que les biens manufacturiers importés représentaient 62% des importations dont la moitié imputable à la sous-branche Assemblage.[SK3]

Source : Institut National de la Statistique et MEF

La filière assemblage demeure embryonnaire avec soixante-deux (62) d’entreprises intervenant essentiellement dans l’assemblage de machines et matériels non-électriques. Aussi, des projets d’installation d’unités d’assemblages de véhicules neufs se développent ; en 2022, le Groupe IVECO en partenariat avec la Société des Transports Abidjanais (SOTRA) ont inauguré une unité d’assemblage de véhicules dénommé « Daily Ivoire ».

La filière de la chimie est dominée par le plastique et le caoutchouc représentant 72% des exportations de ladite filière en 2017 suivi par le cosmétique (15%). La production de caoutchouc naturel est détenue majoritairement par la Société Africaine de Plantations d'Hévéas (SAPH), premier producteur de l’Afrique de l’Ouest ; une quinzaine d’unités de traitement sont déployés sur le territoire.

La production de l’industrie pharmaceutique reste faible et couvre environ 6% de la demande nationale. La filière compte neuf (09) fabricants locaux dont CIPHARM représentant plus de 60% de la production ; elle compte également trois (03) grossistes-répartiteurs important plus de 90% de leurs demandes.

Au niveau des matériaux, une forte croissance de la production du ciment est enregistrée (15,4% en moyenne annuelle entre 2013 et 2018) avec l’arrivée de nouveaux acteurs clés tels que Dangote Cement CI, Lafarge Holcim CI, CIMAF. La capacité de production a été multipliée par 3, passant de 2,75 Mn T en 2013 à 9 Mn T en 2018. L’importation du ciment est limitée sauf dérogation du Gouvernement. Toutefois, les exportations de matériaux demeurent dominées (environ 90% en 2017) par les produits métalliques (fer, aciers, et aluminium). La SOTACI demeurent le principal acteur de produits sidérurgique avec une capacité de production de 150 000 tonnes.

La filière textile, habillement et cuir est portée par l’exportation de fibre de coton (80% en 2017), en dépit des potentialités de transformation existantes. La filière dénombre 3 principaux acteurs filatures-tissages (FTG, COTIVO et UTEXI), et deux (02) acteurs d’ennoblissement (Uniwax et Texicodi), la confection-habillement est dominée par la production artisanale avec plus de 50 000 acteurs contre 15 unités de production industrielle.